O órgão fiscal reconheceu o direito ao desconto e ajustou o sistema Sisen para incluir a surdez unilateral total no requerimento de isenção

O Ministério Público Federal (MPF) determinou o arquivamento do procedimento que investigava a inobservância da Lei 14.768/2023 pela Receita Federal do Brasil (RFB). A lei reconheceu a surdez unilateral total como espécie de deficiência para todos os fins legais, incluindo para isenção do Imposto sobre Produtos Industrializados (IPI). A decisão foi tomada após a Receita Federal ser questionada pelo MPF e, assim, adotar as medidas necessárias para reconhecer e efetivar administrativamente esse direito.

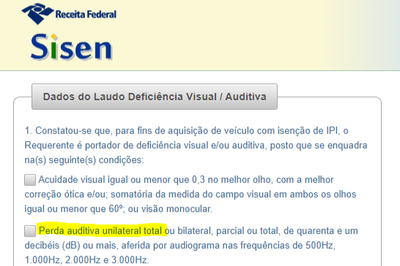

Após as diligências do MPF, a Receita Federal informou que promoveu alterações no Sistema de Concessão Eletrônica de Isenção do IPI (Sisen) para incluir, inequivocamente, a deficiência auditiva unilateral total no requerimento eletrônico de solicitação de isenção de IPI.

Além disso, a Receita informou que incluirá orientações específicas no Perguntas e Respostas do Sistema Sisen e analisará eventuais alterações no artigo 2º, § 3º da Instrução Normativa RFB n.º 1.769, de 18 de dezembro de 2017. Essas medidas visam garantir o reconhecimento administrativo imediato da Lei 14.768/2023, que define a perda auditiva unilateral total como deficiência para fins legais.

Previsão legal expressa – Durante as tratativas com a Receita, o MPF destacou que a legislação vigente prevê a isenção do IPI para a compra de veículos por pessoas com deficiência auditiva, sem especificar se a perda é bilateral, unilateral, total ou parcial, conforme a Lei 8.989/951. Contudo, a recente Lei 14.768/2023 estabelece explicitamente que a perda auditiva unilateral total é considerada deficiência auditiva, definindo valores de referência que dispensam a criação de novos instrumentos de avaliação.

Para o procurador da República Douglas Balbi Araújo, o reconhecimento e efetivação administrativa do direito à isenção do IPI para pessoas com deficiência auditiva unilateral total pela Receita Federal representa um avanço significativo na garantia dos direitos das pessoas com deficiência e reafirma o compromisso do MPF com a justiça e a inclusão social.

A surdez unilateral total é uma condição em que a perda auditiva afeta apenas um dos ouvidos, causando dificuldades significativas, como a incapacidade de localizar a origem dos sons. A Lei Federal 14.768, de 22 de dezembro de 2023, reconhece a deficiência auditiva unilateral total como uma forma de deficiência auditiva. Esta lei define a deficiência auditiva como uma limitação de longo prazo da audição, que pode ser unilateral total ou bilateral parcial ou total, e que, em interação com barreiras, impede a participação plena e efetiva da pessoa na sociedade.

Com o caso resolvido administrativamente, o Procedimento Administrativo n.º 1.24.000.000214/2024-74, aberto no MPF, foi arquivado.

Fonte: Assessoria de Comunicação do Ministério Público Federal na Paraíba

Bom dia

Fiz teste de audiometria, onde foi concluído perda total unilateral esquerdo

Tenho o laudo médico do convênio

Como proceder pra obter isenção de PCD?