OPINIÃO

- * Por Luciana Paola Mussa

- ARTIGO ORIGINALMENTE PUBLICADO EM ANTOLOGIA DO DIREITO DO SEGURO

A Agência Nacional de Saúde, por meio da Resolução normativa 195/2009, dispõe sobre a classificação dos planos de assistência à Saúde suplementar com diferentes regimes de contratação, sendo eles individuais ou familiares, coletivo empresarial ou coletivo por adesão e por autogestão.

O presente artigo, contudo, leva em consideração apenas os reajustes aplicados aos planos individuais ou familiares e aos coletivos, seja por adesão ou empresarial, que são assim definidos:

Os planos individuais e familiares são aqueles destinados às pessoas naturais, integrantes de um grupo familiar ou não, como detalhado pelo Artigo 3 da Resolução Normativa:

Art. 3º Plano privado de assistência à saúde individual ou familiar é aquele que oferece cobertura da atenção prestada para a livre adesão de beneficiários, pessoas naturais, com ou sem grupo familiar.

O regime de contratação dos planos coletivos é voltado àqueles que possuem coletividade, ou seja, a grupos de pessoas naturais, advindas da mesma categoria, sejam trabalhadores de uma empresa ou indivíduos ligados por algum grupo de classe. Esses podem ser contratados por meio de uma intermediadora de benefícios ou através de CNPJ (Cadastro Nacional de Pessoa Jurídica), tal qual se verifica nos artigos 5 e 9 da RN 195/2009:

Art. 5º Plano privado de assistência à saúde coletivo empresarial é aquele que oferece cobertura da atenção prestada à população delimitada e vinculada à pessoa jurídica por relação empregatícia ou estatutária.

Art 9º Plano privado de assistência à saúde coletivo por adesão é aquele que oferece cobertura da atenção prestada à população que mantenha vínculo com as seguintes pessoas jurídicas de caráter profissional, classista ou setorial.

A diferença no regime de contratação é de grande impacto nos reajustes aplicados pelos planos de saúde anualmente, por sinistralidade, visto que cada grupo possui uma regra definida junto à agência reguladora.

Na modalidade dos planos coletivos, tanto nos por adesão como no empresarial, existem regras regulatórias distintas daquelas aplicadas para os planos individuais/familiares. Isso porque, nesse regime, os reajustes são aplicados conforme a livre negociação entre a seguradora e a empresa que contratou o plano.

Dentro do regime de contratação dos planos coletivos, a ANS (Agência Nacional de Saúde Suplementar) estabelece, em Resolução Normativa 309/2012, a necessidade de agrupamento de contratos coletivos de planos privados de assistência à saúde com menos de trinta beneficiários.

Essa medida visa o estabelecimento de um único percentual de reajuste para esse grupo, diferentemente daquele percentual que deve incidir ao grupo com mais de trinta beneficiários.

Ou seja, o agrupamento, conforme a resolução normativa citada, obriga a operadora a dividir os planos coletivos em dois grandes grupos: o de mais de trinta beneficiários e o de menos de trinta.

O propósito dessa divisão é o de que incidam, sobre cada grupo, percentuais de reajustes diferenciados, conforme sinistralidade dos distintos agrupamentos. Dessa forma, grupos com menos beneficiários podem pulverizar a sua sinistralidade com outros contratos, igualmente menores, compensandose os riscos e possibilitando-se que o valor das mensalidades continue acessível, mesmo quando haja sinistralidade elevada em um contrato de poucos beneficiários.

Quanto aos planos individuais ou familiares, esses possuem a determinação de percentual máximo de reajuste fixado pela própria agência reguladora (ANS). Verifica-se tal limite na Resolução Normativa 171/2008, da ANS, que estabelece critérios para aplicação de reajuste das contraprestações pecuniárias dos planos privados de assistência suplementar à saúde, em cujos artigos 2 e 8 dispõem:

Art. 2º Dependerá de prévia autorização da ANS a aplicação de reajustes das contraprestações pecuniárias dos planos individuais e familiares de assistência suplementar à saúde que tenham sido contratados após 1º de janeiro de 1999 ou adaptados à Lei nº 9.656, de 3 de junho de 1998.

(…) Art. 8º O índice de reajuste máximo a ser autorizado pela ANS para as contraprestações pecuniárias dos planos tratados no artigo 2º, será publicado no Diário Oficial da União e na página da ANS na internet, após aprovação da Diretoria Colegiada da ANS.

A diferença de aplicação dos reajustes pelos diferentes tipos de contratação ocorre porque a Agência Reguladora, nos contratos individuais ou familiares, entende que existe uma vulnerabilidade técnica do contratante / consumidor. Isso faz com que haja a necessidade de proteção do beneficiário.

De fato, a Agência Nacional de Saúde Suplementar foi criada pela Lei nº 9.961, de 28 de janeiro de 2000, e tem como finalidade promover a defesa do interesse público, considerando as relações do setor com os consumidores, conforme exposto no Art. 3 da referida Lei.

Art. 3º A ANS terá por finalidade institucional promover a defesa do interesse público na assistência suplementar à saúde, regulando as operadoras setoriais, inclusive quanto às suas relações com prestadores e consumidores, contribuindo para o desenvolvimento das ações de saúde no País.

Nesse sentido, para exercer esta atribuição, a de promover a defesa do interesse público, o Artigo 4 da Lei 9961/2000, em seu inciso XXXVI1 imputa à ANS o dever de articular-se com os órgãos de defesa do consumidor, visando à proteção destes nas relações de serviços privados de assistência à saúde.

Assim, não resta dúvida sobre a necessidade de a Agência Reguladora garantir a eficácia da defesa dos consumidores do setor. Para isso, foilhe atribuído o encargo de autorizar, de monitorar e de revisar reajustes e contraprestações cobradas pelos planos de saúde:

Art. 4º Compete à ANS: XVII – autorizar reajustes e revisões das contraprestações pecuniárias dos planos privados de assistência à saúde, de acordo com parâmetros e diretrizes gerais fixados conjuntamente pelos Ministérios da Fazenda e da Saúde;

XVII – autorizar reajustes e revisões das contraprestações pecuniárias dos planos privados de assistência à saúde, ouvido o Ministério da Fazenda;

XXI – monitorar a evolução dos preços de planos de assistência à saúde, seus prestadores de serviços, e respectivos componentes e insumos.

Diante do dispositivo supracitado, percebe-se que, por atribuição legal, a Agência Reguladora não só deve determinar o percentual de reajustes para os planos individuais e/ ou familiares, como também precisa autorizar e monitorar a evolução de preços de todos os planos de saúde, inclusive daqueles que são coletivos por adesão ou empresariais.

É importante relembrar, ainda, que todos os beneficiários de plano de saúde são tidos como consumidores diante da súmula 608 do STJ (Superior Tribunal de Justiça), à exceção daqueles que possuem planos de autogestão, que não são abordados neste artigo.

Todavia, como observado anteriormente, apenas os planos individuais e familiares possuem a limitação de percentuais de reajustes pela ANS, uma vez que, nos planos coletivos, não há monitoramento de preços aplicados pelas operadoras anualmente.

Tal conclusão, da ausência de monitoramento dos percentuais aplicados nos planos coletivos, foi observada pelo TCU (Tribunal de Contas da União) por meio de auditoria cujo Processo é o de número TC 021.852/2014-6, que teve a seguinte ementa:

GRUPO II – CLASSE V – Plenário TC 021.852/2014-6 Natureza: Relatório de Auditoria Entidade: Agência Nacional de Saúde Suplementar Responsáveis: André Longo Araújo de Melo (768.999.934-49); Fausto Pereira dos Santos (341.674.631-72); Januário Montone (724.059.888-87); José Carlos de Souza Abrahão (432.476.607- 04); Martha Regina de Oliveira (072.023.127-27); Mauricio Ceschin (064.056.44880) Representação legal: não há SUMÁRIO: RELATÓRIO DE AUDITORIA. AÇÕES DA AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR ALUSIVAS AO REAJUSTAMENTO DOS PLANOS DE SAÚDE. IDENTIFICAÇÃO DE FALHAS DA AUTARQUIA NA AFERIÇÃO DA FIDEDIGNIDADE E NA ANÁLISE CRÍTICA DAS INFORMAÇÕES PRODUZIDAS PELAS OPERADORAS. DETERMINAÇÕES E RECOMENDAÇÕES. ARQUIVAMENTO.

Além disso, entre as recomendações feitas pelo Tribunal de Contas da União, está a exigência:

9.1. determinar à Agência Nacional de Saúde Suplementar que:

9.1.1. elabore e envie a esta Corte, no prazo de 180 (cento e oitenta) dias, se ainda não o fez, plano de providências contemplando a instituição de mecanismos de atuação que permitam a efetiva aferição da fidedignidade e a análise crítica das informações econômico-financeiras comunicadas à autarquia pelas operadoras de planos de saúde, mormente no que se refere à retomada das visitas técnicas às empresas e ao tratamento dos casos em que identificadas práticas abusivas contra os consumidores.

Tal fato apresenta-se relatado, inclusive, na Ação Civil Pública, movida pelo PROCON (Programa de Proteção e Defesa do Consumidor), em face à ANS, que tramita na 19ª Vara Cível Federal de São Paulo, sob o número 5006194-07.2021.4.03.6100.

Elaborou-se essa Ação após o Órgão de Defesa do Consumidor ter notado um incremento considerável nas reclamações dos consumidores relativas aos reajustes aplicados nos planos de saúde, especialmente, nos coletivos.

Nela, o PROCON verificou que os reajustes anuais de planos coletivos ocorriam sem transparência e sem informação suficientes acerca de justificativas técnicas e com percentuais elevados e muito superiores aos índices aplicados a planos individuais.

Assim, para ratificar essa observação feita, o PROCON apresentou, naquela Ação, um levantamento em que foram selecionados 100 (cem) recentes julgados relacionados a planos coletivos, com enfrentamento de mérito.

Constata-se, nesses julgados, que, em nenhuma demanda proposta pelos consumidores, as operadoras de saúde demandadas lograram êxito em justificar os percentuais de reajustes aplicados.

Dessa forma, proferiram-se, nos casos elencados, decisões protetivas ao consumidor ante a abusividade de reajustes, determinando-se, em substituição, a aplicação dos reajustes fixados pela ANS para os planos individuais. O exemplo dessa ausência de transparência e de regulamentação da ANS sobre os índices aplicados pelas operadoras de saúde, que geram as inúmeras ações no Judiciário, é demonstrado na Nota Técnica 13/2020.

Nessa nota, a ANS informa, claramente, que os planos não sofreram com o aumento de sinistralidade, em razão da pandemia da covid 19, que justificasse os reajustes anuais.

Contudo, mesmo com o conhecimento desse estudo, aplicou-se reajuste negativo (-8,19%), com vigência no ano de 2021, apenas para os planos individuais/ familiares e para os planos não adaptados; permitindo-se a aplicação de reajustes nos planos coletivos. Destaca-se, portanto, o seguinte trecho:

(…) Merece destaque que o cenário atual, com os resultados apresentados até o momento aponta para forte possibilidade de variação negativa das despesas por beneficiário no ano de 2020. Essa despesa por beneficiário é a base para o cálculo dos reajustes anuais de planos de saúde.

(…) Com a estabilidade na quantidade de beneficiários, a mesma queda observada no volume total de despesas se traduz em queda na despesa por beneficiário, que é o principal fator determinante dos reajustes a serem aplicados para recomposição do equilíbrio da sinistralidade dos contratos (Tabela 6). Novamente, o impacto da queda de despesas por beneficiário do segundo trimestre de 2020 apresentou-se consistente em todos os tipos de carteira. No resultado acumulado do primeiro semestre, a queda de 9,1% da despesa assistencial foi liderada pelas quedas nas carteiras de contratos individuais ou familiares (10,1%) e de planos coletivos por adesão com financiamento pré-estabelecido (12,8%).(…) Como resultado, a Sinistralidade do primeiro semestre observou queda de 11 pontos percentuais no resultado sendo notadas nos planos novos com financiamento pré-estabelecido independentemente do tipo de contratação.

Mesmo diante desse estudo, que se aplica ao setor de saúde como um todo, com evidente queda no resultado geral do setor médico hospitalar, a ANS não restringiu a aplicação de reajustes nos planos coletivos.2

1. O índice de reajuste máximo a ser aplicado aos planos privados de assistência suplementar à saúde médico-hospitalares de contratação individual ou familiar, contratados na vigência da Lei nº 9.656/98 ou a ela adaptados, na modalidade de financiamento pré-estabelecida, para aplicação no período de 1º de maio de 2021 a 30 de abril de 2022 é de -8,19% (menos oito inteiros e dezenove centésimos por cento).

Obviamente, a consequência dessa falta de mecanismos de atuação que permitam a aferição fidedigna sobre o percentual de reajuste aplicado nos planos coletivos, faz com que o mercado reaja de forma a dificultar o acesso dos beneficiários aos planos individuais. Isso porque esses planos têm a obrigatoriedade de reajustar seus valores em conformidade com o percentual estabelecido pela Agência Reguladora, quando houver referência à sinistralidade.

Desta forma, a maioria das seguradoras deixou de comercializar os planos individuais, fazendo com que os beneficiários, para ter acesso aos planos de saúde, necessariamente, realizem a contratação por meio de CNPJ (Cadastro Nacional da Pessoa Jurídica), no caso de plano coletivo empresarial, ou por meio da administradora de benefícios, no caso do coletivo por adesão.

Assim, frequentemente, verifica-se, no mercado interno, a contratação de planos coletivos empresariais que abrangem, única e exclusivamente, membros de um núcleo familiar, ou seja, três ou quatro vidas (família) detentoras de uma determinada empresa.

No Caso da contratação por CNPJ, tem-se visto, ainda, a possibilidade de contratarem-se planos coletivos empresariais com apenas uma ou duas vidas, o que nitidamente demonstra um plano coletivo sem nenhuma “coletividade”.

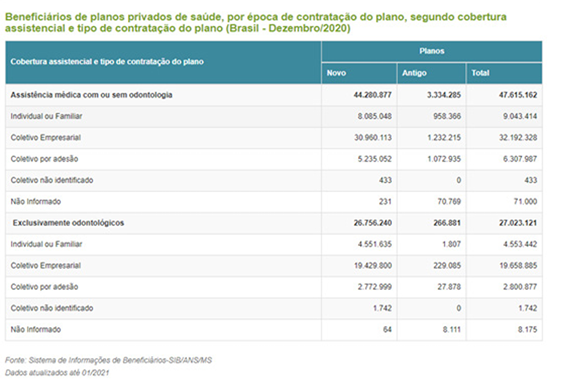

Segundo dados divulgados no site da Agência Reguladora em dezembro de 2020, percebe-se, nitidamente, a dificuldade na contratação de planos de saúde individuais/familiares e o excesso de facilidade ao se contratarem planos mais vantajosos para as operadoras, como os coletivos empresariais.

Na estatística apresentada no quadro que segue, verifica-se que as contratações “novas” de planos coletivos, em especial os empresariais, tiveram um acréscimo, absurdamente considerável, em comparação com os planos individuais familiares.

Pelo levantamento estatístico referenciado, a maior parte dos planos de saúde novos são coletivos empresariais. Ademais, dentro desse grupo, estão aquelas contratações de planos coletivos que atendem a um só núcleo familiar.

Nestes casos, mesmo que a adesão tenha sido realizada por meio de CNPJ, o seu objetivo é o de garantir a saúde de, no máximo, indivíduos pertencentes a uma mesma família.

Diante dessa realidade, passou a ser frequente a abertura de empresas individuais apenas para a contratação de planos de saúde por meio de CNPJ, de modo que, ao tomar conhecimento dessa prática, a ANS, em 2017, autorizou a contratação de planos coletivos empresariais por empresário individual e regulamentou tal questão na RN 432/2017:

Art. 2º O empresário individual poderá contratar plano privado de assistência à saúde coletivo empresarial, previsto no art. 5º da RN nº 195, de 14 de julho de 2009, que dispõe sobre a classificação e características dos planos privados de assistência à saúde, regulamenta a sua contratação, institui a orientação para contratação de planos privados de assistência à saúde e dá outras providências.

§ 1º Para a contratação de plano privado de assistência à saúde coletivo empresarial, o empresário individual deverá apresentar documento que confirme a sua inscrição nos órgãos competentes, bem como sua regularidade cadastral junto à Receita Federal, e outros que vierem a ser exigidos pela legislação vigente, pelo período mínimo de 6 (seis) meses, de acordo com sua forma de constituição. Percebe-se assim, que a ANS autorizou a contratação de planos coletivos pelo microempreendedor; contudo, exigiu que a abertura do CNPJ tenha ocorrido há, pelo menos, seis meses, e que a empresa esteja ativa perante a Receita Federal durante o período de manutenção do contrato com a operadora do plano de saúde.

Dessa forma, com a intenção de inibir que sejam abertas empresas para o fim, apenas, de contratação de plano de saúde, houve a autorização da Agência Reguladora em expor os beneficiários, sabidamente microempreendedores, ou os empresários individuais ao sistema de planos coletivos.

Ora, o microempreendedor não possui poder de negociação junto à operadora de planos de saúde no momento de estabelecer o índice de reajuste anual que incidirá sobre o plano. Ademais, as empresas individuais ou microempresas, não costumam ter funcionários, ou os tem em pouca quantidade, ou seja, não há coletividade a ser beneficiada com um plano coletivo.

Na maioria das vezes, então, os microempreendedores poderão proteger, com o plano de saúde, apenas indivíduos de sua própria família.

Assim, fica evidente que a ANS, ao autorizar a contratação de planos de saúde coletivos, muitas vezes, permite que um plano individual/ familiar seja mascarado como coletivo.

Isso faz com que esses beneficiários percam a proteção da agência nos reajustes anuais. Na prática, a contratação de um plano coletivo por qualquer empresa, inclusive individual, destinado à proteção de um núcleo familiar com poucos beneficiários, revela a existência de um plano familiar sob uma errônea qualificação jurídica.

Nesses casos, configura-se o chamado plano “falso coletivo”, modalidade reconhecida pela Jurisprudência como instrumento das seguradoras para burlar a legislação que determina que os planos individuais/familiares sigam estritamente as regras de reajuste da ANS, em especial a aplicação de reajustes limitados no percentual indicado pela reguladora.

Todavia, mesmo sobre uma errônea denominação, o contrato tem que ter o conceito jurídico que reflita a sua realidade.

Isto é, ainda que a contratação do plano de saúde seja feita por meio de um CNPJ, se o plano contratado buscar a proteção de membros de uma única família, ele deve ser considerado um plano de saúde individual/familiar, uma vez que o determinante para definir o regime jurídico de sua contratação é a atividade e a causa do negócio firmado, independentemente de seu rótulo, conforme explicitado a seguir: “estabelecendo-se o nexo de causalidade entre o efeito e o ato, chega-se à disciplina aplicável ao negócio”3.

Assim, verifica-se que, no caso de planos familiares contratados por meio de um CNPJ, com poucos membros de um mesmo núcleo familiar, não podem perder a característica de planos familiares, e muito menos a proteção da agência reguladora no estabelecimento de percentuais de reajustes. Nesse sentido, este tem sido o entendimento do Tribunal de Justiça do Estado de São Paulo:PLANO DE SAÚDE FALSO COLETIVO. Contrato celebrado por seguradora com pessoa jurídica, cobrindo apenas três vidas, a do sócio, sua esposa e seu filho. Discussão que se limita à abusividade dos reajustes por sinistralidade. Ré que em contestação defende de modo abstrato a legalidade dos reajustes, sem se dispor comprovar a exatidão dos cálculos atuariais. Possibilidade em tese de reajustes por sinistralidade, pois têm o escopo de manter o sinalágma contratual. Abusividade, porém, dos índices de reajuste discutidos no caso concreto, em virtude da absoluta ausência de prova do incremento da sinistralidade e do aumento dos custos médico-hospitalares no período. Devida a aplicação dos índices previstos pela ANS para os planos individuais e familiares. Solução que se correta, especialmente se considerada a efetiva natureza familiar do contrato, pois tem como beneficiários apenas os integrantes de uma mesma família, em típico plano de falso coletivo. Sentença de procedência mantida Recurso improvido.” (TJ-SP – AC: 10819512920198260100 SP 1081951-29.2019.8.26.0100, Relator: Francisco Loureiro, Data de Julgamento: 04/11/2020, 1ª Câmara de Direito Privado, Data de Publicação: 04/11/2020) (grifei)

Apelação cível – Plano de saúde – Ação julgada procedente para cancelamento dos reajustes anuais aplicados e sua substituição pelos índices da ANS para os planos familiares, com devolução dos valores pagos a maior respeitada a prescrição trienal – Inconformismo das partes – Contrato “falso coletivo” com apenas 4 vidas assemelhado a familiar – Aplicabilidade do CDC – Artigos 2º e 3º da Lei nº 8.078/1990. Súmulas nº 100 do TJSP e 608 do STJ – Em princípio, os reajustes de planos de saúde coletivos não se submetem aos percentuais ANS – Hipótese de “falso coletivo” ou “falsa coletivização” que, no entanto, autoriza tratamento excepcional como plano individual ou familiar – Seguradora que não trouxe comprovação atuarial idônea, o que impede a aplicação dos reajustes pretendidos por vulneração ao dever de informação – Precedentes – Autorização, tão somente, dos reajustes anuais conforme os índices autorizados pela ANS – Repetição do indébito sujeita à prescrição trienal, nos termos do art. 206, § 3º, IV, do Código Civil e dos Recursos Especiais repetitivos nºs 1.360.969/RS e 1.361.182/RS – Sentença mantida – Recursos improvidos.” (TJ-SP – AC: 10391252220188260100 SP 1039125-22.2018.8.26.0100, Relator: Silvério da Silva, Data de Julgamento: 25/11/2020, 8ª Câmara de Direito Privado, Data de Publicação: 25/11/2020) (grifei)

Plano de saúde. Contrato coletivo que beneficia apenas pequeno grupo familiar. Falsa coletivização. Reajustes por variação de custos e aumento de sinistralidade. Inaplicabilidade. Incidência do regime jurídico dos planos de saúde individuais e familiares. Substituição pelos índices autorizados pela ANS. Precedentes. Restituição da diferença a maior devida, observada a prescrição trienal. Sentença mantida. Recurso improvido.” (TJ-SP – AC: 10279384620208260100 SP 1027938-46.2020.8.26.0100, Relator: Augusto Rezende, Data de Julgamento: 10/11/2020, 1ª Câmara de Direito Privado, Data de Publicação: 10/11/2020) (grifei)

Conforme jurisprudência apresentada, o entendimento é no sentido de garantir ao público do plano, efetivamente, familiar a proteção da agência reguladora, para que sejam aplicados os índices de reajuste determinados pela ANS, anualmente.

Essa questão também tem sido analisada no Superior Tribunal de Justiça em Recurso especial Nº 1.638.280 – RS (2016/0288234-3) de relatoria da MINISTRA NANCY ANDRIGHI, que analisou os contratos coletivos firmados com microempresas ou empresas de pequeno porte.

Nesse julgamento, o STJ contextualizou o ora exposto ao afirmar que:(…) As benesses da contratação sob o regime coletivo de plano de saúde influenciam inclusive, o grau de intervencionismo da ANS na relação contratual. Parte-se do pressuposto de que as pessoas jurídicas contratantes têm maior autonomia para efetuar negociações com as operadoras e lograr condições mais favoráveis a classe de beneficiários para os quais opera. Tome-se como exemplo o fato de que estão sujeitos à autorização de reajuste pela ANS apenas os planos individuais/ familiares, conforme procedimento disciplinado pelos arts. 2º ao 11 da RN ANS 171/08, inclusive com previsão do índice de reajuste máximo autorizado pela Diretoria Colegiada da ANS. Em relação aos planos coletivos, no entanto, a ANS exige apenas o comunicado de reajuste realizado com as pessoas jurídicas, sem estabelecer maiores intervenções nas tratativas estabelecidas entre operadora e pessoa jurídica contratante.

Mais adiante, no mesmo julgado, ao analisar a natureza jurídica do contrato em discussão, firmado por três beneficiários (um casal e uma filha), o STJ entendeu que, para prevalecerem as regras de planos coletivos, minimante, o plano deveria ter população de beneficiários, sendo que um núcleo familiar de 3 (três) favorecidos não atinge tal escopo:

Toda construção da Lei dos Planos de Saúde, bem como a própria estruturação do conceito dos planos coletivos e individuais delineada RN ANS 195/09 estão voltados para o elemento central acerca da população vinculada a uma pessoa jurídica, seja por vínculo empregatício/estatutário, seja por vínculo profissional, classista ou setorial. Ora, a contratação por uma microempresa de plano de saúde em favor de uma família com três únicos beneficiários não atinge o escopo da norma que regula os contratos coletivos, justamente por faltar o elemento essencial de uma população de beneficiários.

Em outro acórdão recente, da 4ª Turma do STJ, relatoria da Ministra MARIA ISABEL GALLOTTI, reafirma a possibilidade de descaracterização do contrato de saúde coletivo diante do número ínfimo de participantes para que seja tratado como plano individual ou familiar:

AGRAVO INTERNO. RECURSO ESPECIAL. PLANO DE SAÚDE COLETIVO.

DESCARACTERIZAÇÃO. CONTRATO ATÍPICO. NÚMERO ÍNFIMO DE PARTICIPANTES.REINTERPRETAÇÃO DE CLÁUSULAS CONTRATUAIS E REEXAME DE FATOS E PROVAS. INVIABILIDADE. SÚMULAS 5 E 7 DO STJ. HARMONIA COM A JURISPRUDÊNCIA DESTA CORTE. SÚMULA 83 DO STJ.

1. O Tribunal de origem concluiu que não ficou evidenciado o vínculo associativo, classista ou empresarial necessário à caracterização do contrato coletivo de plano de saúde, considerando, sobretudo, que os beneficiários são pessoas integrantes da mesma família, não havendo elementos nos autos que indique estarem elas vinculadas à empresa contratante, razão pela qual entendeu que se trata de “falso” contrato coletivo.

2. A desconstituição de tais premissas demandaria, inevitavelmente, reinterpretação de cláusulas contratuais e reexame de matéria fático-probatória, o que não se admite em recurso especial, ante os óbices das Súmulas 5 e 7 do Superior Tribunal de Justiça.

3. A jurisprudência do Superior Tribunal de Justiça admite, excepcionalmente, que o contrato de plano de saúde coletivo ou empresarial, que possua número ínfimo de participantes, como no caso – apenas três beneficiários -, por apresentar natureza de contrato coletivo atípico, seja tratado como plano individual ou familiar, aplicando-se lhe as normas do Código de Defesa do Consumidor.

Precedentes.

4. “Não se conhece do recurso especial pela divergência, quando a orientação do tribunal se firmou no mesmo sentido da decisão recorrida” (Súmula 83/STJ).

5. Agravo interno a que se nega provimento. (AgInt no REsp 1876451/SP, Rel. Ministra MARIA ISABEL GALLOTTI, QUARTA TURMA, julgado em 01/03/2021, DJe 04/03/2021)

Assim, o Judiciário tem analisado a possibilidade de aplicação das regras inerentes aos planos individuais e familiares, de forma excepcional, nos planos equivocadamente qualificados como coletivos empresariais, diante de poucos membros integrantes do mesmo núcleo familiar.

Tal situação vislumbra-se diante da notória ausência de fiscalização dos planos comercializados no setor de saúde suplementar, pela Agência Reguladora que permite às operadoras a comercialização dos planos coletivos a grupos nitidamente familiares e sem coletivização.

BIBLIOGRAFIA

- Relatório de Auditoria Entidade: Agência Nacional de Saúde Suplementar – TC 021.852/2014-6 – Tribunal de Contas da União

- Ação Civil Pública, PROCON (Programa de Proteção e Defesa do Consumidor), em face à ANS, que tramita na 19ª Vara Cível Federal de São Paulo, sob o número 5006194-07.2021.4.03.6100

- Nota Técnica 13/2020 que pode ser extraída no site: https://www.gov.br/ ans/pt-br/arquivos/assuntos/coronavirus-covid-19/notas-tecnicas_covid-19/ nota-tecnica-13-2020-difis-diope-dipro.pdf/view

- Comunicado Agência Nacional de Saúde. n. 93 de 9 de Julho de 2021, publicado em 12/07/2021 edição 129. Seção 33, pg 144

- Beneficiário de plano de saúde, por época de contratação do plano sistema de informações de beneficiários, segundo cobertura assistencial e tipo de contratação de plano (Brasil/2020) – fonte: Sistema de informações de beneficiários – sib/ans/ms atualizado até 01/2021.

- Resolução Normativa 432/2017 – Artigo 2

- Maria Celina Bodin de Moraes Tepedino, O procedimento de qualificação dos contratos e a dupla configuração do mútuo no direito civil brasileiro, Revista Forense, Vol. 309, p.35 TJ-SP – AC: 10819512920198260100 SP 1081951-29.2019.8.26.0100, Relator: Francisco Loureiro, Data de Julgamento: 04/11/2020, 1ª Câmara de Direito Privado, Data de Publicação: 04/11/2020) (grifei)

- TJ-SP – AC: 10391252220188260100 SP 1039125-22.2018.8.26.0100, Relator: Silvério da Silva, Data de Julgamento: 25/11/2020, 8ª Câmara de Direito Privado, Data de Publicação: 25/11/2020

- TJ-SP – AC: 10279384620208260100 SP 1027938-46.2020.8.26.0100, Relator: Augusto Rezende, Data de Julgamento: 10/11/2020, 1ª Câmara de Direito Privado, Data de Publicação: 10/11/2020)

- TJ-SP – AC: 10279384620208260100 SP 1027938-46.2020.8.26.0100, Relator: Augusto Rezende, Data de Julgamento: 10/11/2020, 1ª Câmara de Direito Privado, Data de Publicação: 10/11/2020)

- Superior Tribunal de Justiça em Recurso especial Nº 1.638.280 – RS (2016/0288234-3) de relatoria da MINISTRA NANCY ANDRIGHI AgInt no REsp 1876451/SP, Rel. Ministra MARIA ISABEL GALLOTTI, QUARTA TURMA, julgado em 01/03/2021, DJe 04/03/2021

………………………………………………………………

1 Art. 4o Compete à ANS: XXXVI – articular-se com os órgãos de defesa do consumidor visando a eficácia da proteção e defesa do consumidor de serviços privados de assistência à saúde, observado o disposto na Lei no 8.078, de 11 de setembro de 1990;

2 Comunicado 93/2021 – Agência Nacional de Saúde Suplementar

3 (Maria Celina Bodin de Moraes Tepedino, O procedimento de qualificação dos contratos e a dupla configuração do mútuo no direito civil brasileiro, Revista Forense, Vol. 309, p.35)

- * Por Luciana Paola Mussa é Advogada militante e especialista nas áreas de Direito Processual Civil, Direito Médico e da Saúde e Direito Securitário; Mestranda em Direito Médico – UNISA, Palestrante, Vice-Presidente da Comissão de Direito Médico e da Saúde e coordenadora executiva da comissão de Direito Securitário, ambas da Ordem dos Advogados do Brasil 116ª Subseção Jabaquara/Saúde.

ARTIGO ORIGINALMENTE PUBLICADO EM ANTOLOGIA DO DIREITO DO SEGURO

- Coordenadores Sandro Raymundo e Cesar Augusto Cassoni

- Prefácio Ayrton Pimentel

- Apresentação Evandro Andaku

- Estudos dos integrantes da Comissão de Direito Securitário da OAB/SP Jabaquara-Saúde e de seus Convidados

- CRÉDITO: Oficina de Arte Assessoria, Produtora e Marketing

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}