EXCLUSIVO – O Diário PcD teve acesso às informações de que montadoras já anunciaram aumento do valor dos veículos em função da vigência de nova legislação sobre o IPI na aquisição de veículos.

O Diário PcD vem acompanhando em todo o Brasil informações de pessoas com deficiência que estão em processo de compra de veículos 0km, que a Lei Complementar 224 de 2025 – que teve vigência a partir de 1º de abril, passaria a obrigar o recolhimento de 10% (dez por cento) em relação ao IPI – Imposto sobre Produtos Industrializados, que atualmente segue as regras prevista em legislação específica – Lei Federal 8989/1995, que determina a isenção do total do tributo até 31 de dezembro de 2026 para veículos com valores até R$ 200 mil reais

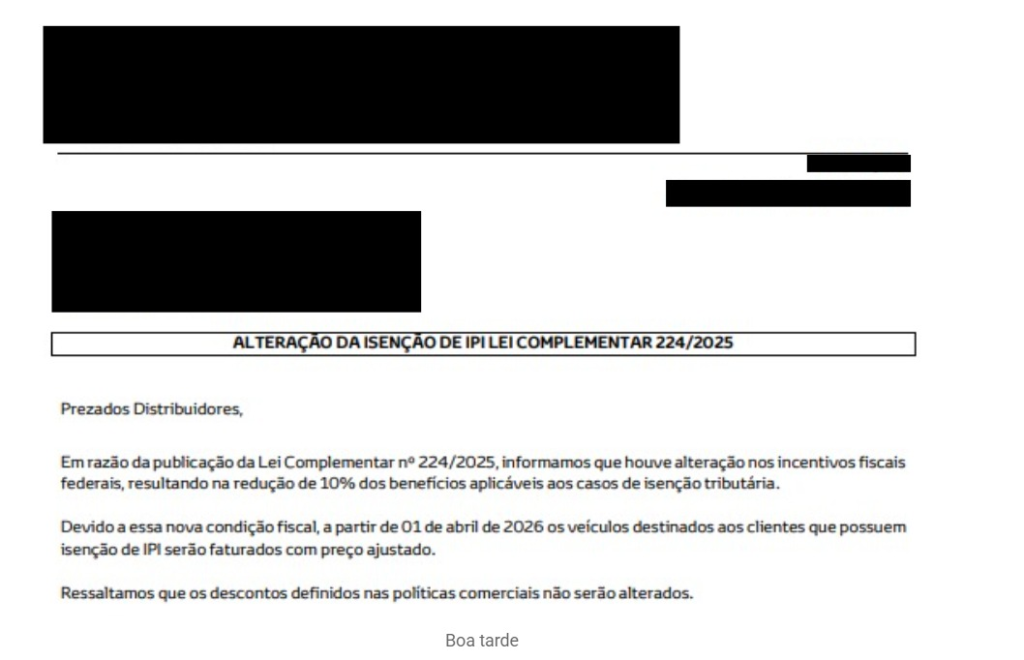

Uma das montadoras, informou aos distribuidores que “em razão da publicação da Lei Complementar n 224/2025, informamos que houve alteração nos incentivos fiscais federais, resultando na redução de 10% dos benefícios aplicáveis aos casos de isenção tributária”. Conforme imagem abaixo, a montadora ainda afirma que “devido a essa nova condição fiscal, a partir de 1 de abril de 2026 os veículos destinados aos clientes que possuem isenção de IPI serão faturados com preço ajustado”.

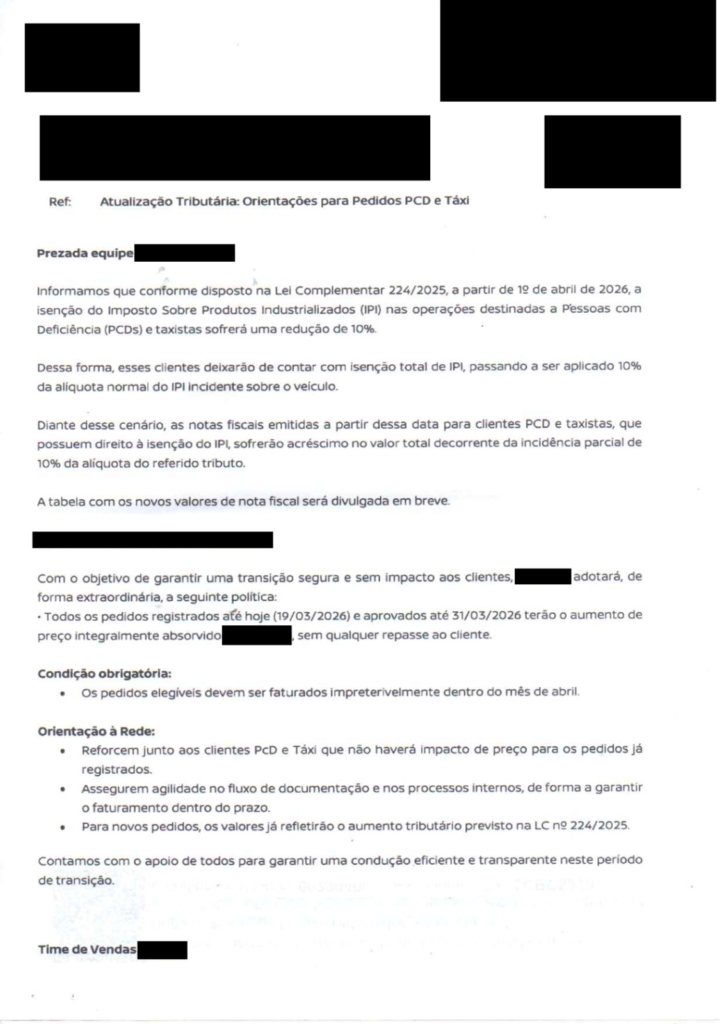

Já em outro documento que o Diário PcD teve acesso, outra montadora descreve que “conforme disposto na Lei Complementar 224/2025, a partir de 1º de abril de 2026, a isenção do Imposto sobre Produtos Industrializados (IPI) nas operações destinadas a Pessoas com Deficiência (PCDs) e taxistas sofrerá uma redução de 10%. Dessa forma, esses clientes deixarão de contar com a isenção total do IPI, passando a ser aplicado 10% da alíquota normal do IPI incidente sobre o veículo”.

A ANAPcD – Associação Nacional de Apoio às Pessoas com Deficiência iniciou ainda nos últimos dias de março, antes da vigência da Lei Complementar 224/2025, conversações com Senadores da República e com a Receita Federal, questionando sobre os fatos.

A nova legislação – dependendo da interpretação pode mesmo demonstrar que a isenção do IPI para as pessoas com deficiência seria afetada, pois no artigo 4º aponta que os incentivos e benefícios federais de natureza tributária foram reduzidos, mencionando o IPI – Imposto sobre Produtos Industrializados, além de inúmeros outros.

A Coordenadoria Jurídica da ANAPcD passou a estudar medidas judiciais, caso realmente fosse confirmada a redução do benefício. “Nós temos uma Lei Federal, a 8989, que não foi citada na nova legislação, com isso, não deveriam, sequer, mencionar a redução do benefício. Mas estamos prontos para qualquer embate, se necessário”, afirmou Abrão Dib, presidente da entidade.

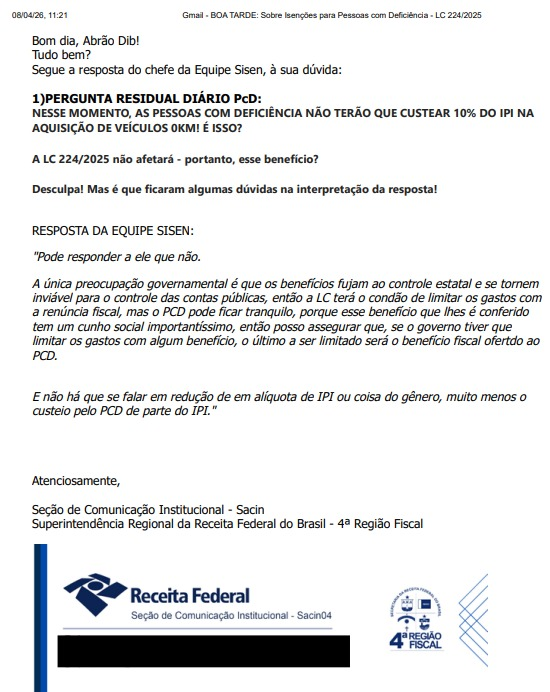

POSIÇÃO OFICIAL DA RECEITA FEDERAL

O Diário PcD questionou por algumas vezes a Receita Federal sobre uma posição oficial em relação à redução do benefício.

Nesta quarta-feira, 8, com EXCLUSIVIDADE, obtivemos informações detalhadas sobre o atual cenário.

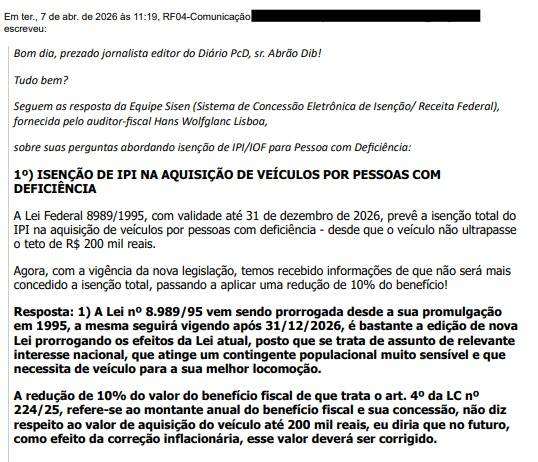

A Seção de Comunicação Institucional – Sacin, da Superintendência Regional da Receita Federal do Brasil – 4ª Região Fiscal, em nota oficial, após consultar o Auditor-Fiscal Hans Wolfglanc Lisboa, afirmou que “a Lei nº 8.989/95 vem sendo prorrogada desde a sua promulgação em 1995. A mesma seguirá vigendo após 31/12/2026, é bastante a edição de nova Lei prorrogando os efeitos da Lei atual, posto que se trata de assunto de relevante interesse nacional, que atinge um contingente populacional muito sensível e que necessita de veículo para a sua melhor locomoção. A redução de 10% do valor do benefício fiscal de que trata o art. 4º da LC nº 224/25, refere-se ao montante anual do benefício fiscal e sua concessão, não diz respeito ao valor de aquisição do veículo até 200 mil reais, eu diria que no futuro, como efeito da correção inflacionária, esse valor deverá ser corrigido”.

Como ainda restaram dúvidas na resposta do Auditor-Fiscal, o Diário PcD solicitou mais esclarecimentos. A Comunicação Institucional da Receita Federal respondeu que “Pode responder a ele que não. A única preocupação governamental é que os benefícios fujam ao controle estatal e se tornem inviável para o controle das contas públicas, então a LC terá o condão de limitar os gastos com a renúncia fiscal, mas o PCD pode ficar tranquilo, porque esse benefício que lhes é conferido tem um cunho social importantíssimo, então posso assegurar que, se o governo tiver que limitar os gastos com algum benefício, o último a ser limitado será o benefício fiscal ofertado ao PCD”.

Confira os comentários e as dicas em transmissão feita pelo canal do Diário PcD no YouTube:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Respostas de 4

Queremos a lista dos políticos gananciosos que votaram gulosamente por mais impostos quando na verdade temos que reduzir de imediato pela metade a bancada de sangue sugas deste faminto congresso. Vamos retirar o mandato de todos!

Entendo que a matéria deve ser complementada, pois a Toyota iniciou a cobrança do IPI em 10% para PCD.

Sequer fomos comunicados e a cobrança veio ma nota fiscal e no boleto de cobrança como total surpresa na data de hoje (21/04/2026).

Mesmo o pedido tendo sido feito em 13/04/2026.

Ou seja, ou a resposta dada pelo Auditor estava errada ou a Toyota está errada.

No mínimo a Toyota não foi transparente pois devia ter comunicado o incremento de valor antes de faturar e não fazer a infeliz surpresa.

Corrigindo o pedido foi feito em 13/03/2026

A Fiat está reduzindo o benefício fiscal neste mês abr/2026. Fiz a aquisição de um fastback e ele veio com valor de nota R$700,00 acima do que foi orçado na venda.