OPINIÃO – A Medida Provisória nº 1.355/2026 e seus efeitos sobre a margem consignável dos aposentados e pensionistas do INSS.

- Por Susanne Maia

Aposentados e Pensionais do INSS estão com margem negativa para novos consignados, após regras de Medida Provisória do Governo Federal.

A edição da Medida Provisória nº 1.355/2026 reacendeu o debate acerca dos limites da atuação estatal na disciplina do crédito consignado destinado aos aposentados e pensionistas do INSS – Instituto Nacional do Seguro Social.

Ao alterar o percentual máximo da margem consignável, a medida busca reduzir o comprometimento da renda dos beneficiários com operações de crédito. Entretanto, sua aplicação imediata suscita relevantes questionamentos jurídicos, especialmente quanto aos contratos já celebrados e aos efeitos sobre a segurança jurídica e a proteção da confiança legítima.

O prazo de vigência de uma Medida Provisória (MP) é de 60 dias, prorrogável automaticamente por mais 60 dias caso a votação não seja concluída pelo Congresso Nacional. Durante esse período, a norma possui força de lei e produz efeitos imediatos.

Confira entrevista:

O primeiro aspecto a ser observado é que a margem consignável não constitui um direito patrimonial do beneficiário, mas um limite legal destinado a disciplinar o desconto em folha de pagamento das prestações de empréstimos. Trata-se, portanto, de norma de ordem pública, cuja finalidade é proteger a renda do segurado e evitar o superendividamento.

Contudo, a alteração desse limite legal não possui, em regra, o condão de modificar automaticamente contratos regularmente firmados sob a legislação anterior.

A Constituição Federal assegura, em seu artigo 5º, inciso XXXVI, a proteção ao ato jurídico perfeito, ao direito adquirido e à coisa julgada. Assim, contratos celebrados de acordo com a legislação vigente à época permanecem válidos e eficazes, salvo disposição legal expressa em sentido contrário ou comprovada inconstitucionalidade.

A principal consequência imediata da redução da margem consignável não é a diminuição das parcelas dos contratos existentes, mas a alteração da capacidade de contratação futura do beneficiário. Em termos operacionais, milhares de aposentados e pensionistas poderão passar a apresentar margem consignável negativa, situação em que o total das parcelas descontadas supera o novo limite estabelecido pela legislação.

O que pode acontecer na prática?

Caso 1 – Imagine um aposentado ou pensionista do INSS que recebe R$ 3.000:

Margem antiga: 45% = R$ 1.350,00

Nova margem: 40% = R$ 1.200,00

Margem comprometida: R$ 1.350,00

Margem extrapolada/negativa: R$ 150,00

Com a nova regra, o beneficiário continuará pagando R$ 1.350, mas sua margem passará a ser negativa em R$ 150. Enquanto essa diferença não for eliminada — seja pela quitação de contratos ou pela redução natural do saldo devedor — ele poderá ficar impedido de contratar novos consignados.

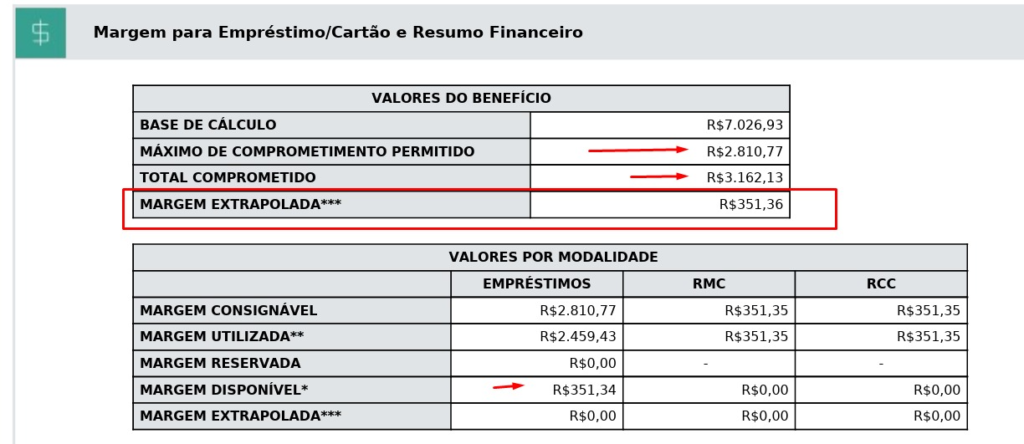

Caso 2 – VALOR DO BENEFÍCIO: R$ 7.026,93

Margem antiga: 45% = R$ 3.162,13

Nova margem: 40% = R$ 2.810,77

Margem comprometida: R$ 3.162,13

Margem extrapolada/negativa: R$ 351,36

Com a nova regra, o beneficiário continuará pagando R$ 3.162,13, mas sua margem passará a ser negativa em R$ 351,36. Enquanto essa diferença não for eliminada — seja pela quitação de contratos ou pela redução natural do saldo devedor — ele poderá ficar impedido de contratar novos consignados.

Essa condição gera importantes reflexos práticos. Enquanto permanecerem com margem negativa, os beneficiários tendem a ficar impedidos de contratar novos empréstimos consignados, realizar refinanciamentos, efetuar portabilidade com liberação de recursos ou contratar outras modalidades que dependam da existência de margem disponível.

Do ponto de vista jurídico, essa situação evidencia um fenômeno peculiar: embora os contratos permaneçam plenamente válidos, o sistema de consignações poderá impedir novas operações até que o percentual comprometido retorne aos limites legais. Não se trata de revisão contratual, mas de limitação administrativa decorrente da alteração legislativa.

Nesse momento, para esses beneficiários com margens extrapoladas existem apenas alternativas de longo prazo. Uma delas é finalizar o pagamento dos contratos já existentes para baixar a margem consignada; aguardar o reajuste dos benefícios pelo Governo Federal que costumeiramente acontece na janeiro de cada ano ou ainda solicitar ao INSS a revisão do valor do benefícios, ou seja, uma reanálise do valor recebido para identificar alguma falha no momento da concessão da aposentaria. Nesse caso, o beneficiário – se sofrer a correção do valor, poderá ter o aumento mensal e – diante do reajuste, baixar a margem do valor consignado.

As revisões dos benefícios podem ser realizadas de forma administrativa, diante da apresentação de documentação comprobatório de que o valor da concessão foi feita de forma indevida.

Reflexo jurídico

Outro aspecto que merece reflexão refere-se ao princípio da segurança jurídica. A jurisprudência do Supremo Tribunal Federal tem reiteradamente reconhecido que mudanças legislativas podem produzir efeitos imediatos sobre relações jurídicas de trato sucessivo, desde que respeitados os direitos incorporados ao patrimônio jurídico das partes. No caso da margem consignável, o direito protegido não é propriamente o percentual disponível para contratação, mas os contratos regularmente celebrados.

Por essa razão, eventual interpretação administrativa que determinasse a redução compulsória das parcelas já contratadas, a rescisão unilateral dos contratos ou qualquer forma de intervenção retroativa nas condições originalmente pactuadas encontraria sérios obstáculos constitucionais, sobretudo diante dos princípios do ato jurídico perfeito, da boa-fé objetiva e da proteção da confiança legítima.

Impacto financeiro

Há, ainda, repercussões relevantes para as instituições financeiras. A redução da margem tende a provocar significativa diminuição na concessão de novos créditos consignados, especialmente para beneficiários que já utilizavam integralmente a margem anteriormente permitida. Isso poderá impactar refinanciamentos, portabilidades e renegociações, afetando diretamente um dos principais mercados de crédito de baixo risco do país.

A Medida Provisória nº 1.355/2026 produz efeitos relevantes e imediatos sobre o mercado de crédito consignado, mas seus impactos concentram-se, principalmente, na capacidade futura de contratação dos beneficiários, e não na modificação dos contratos em vigor. A preservação dos negócios jurídicos regularmente celebrados constitui exigência constitucional decorrente da proteção ao ato jurídico perfeito, enquanto a limitação da margem revela opção legislativa voltada à proteção da renda dos aposentados e pensionistas.

- Susanne Maia é especialista em Previdência e CEO da Aposenta PcD

📍Serviço:

APOSENTA PcD – A aposentadoria com agilidade e sem pesadelo –

Central de Atendimento/Whatsapp (11) 9 5995-0729

@aposentapcd_susanne_maia

www.susannemaia.com.br

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}